최근 금리가 점차 내려가고 있어 예금금리 0.1%가 아쉬운 상황입니다. 그래서 정기예금보다 이자율이 높은 증권사용 정기예금이라 할 수 있는 발행어음에 대해서 정리해보려 합니다. 발행어음 뜻과 채권과의 차이에 대해 알아보고 증권사별 금리를 비교해보겠습니다.

1. 발행어음 뜻

발행어음이란 증권사에서 발행한 어음으로 정기예금처럼 일정기간동안 돈을 맡기고 이자를 받는 상품입니다. 다만 은행이 아닌 증권사에 맡기는 것이죠.

그렇다고 모든 증권사가 발행어음을 발행할 수 있는 것은 아닙니다. 자기자본이 4조이상이면서 단기금융업 인가를 받은 증권사만 가능합니다.

현재로서는 한국투자증권, NH증권, KB증권, 미래에셋증권 4개의 증권사만 가능합니다. 사용자가 많은 키움증권, 삼성증권도 발행어음은 찍을 수 없습니다.

2. 발행어음과 채권 차이

회사에 돈을 빌려주고 이자를 받는다는 것에서 발행어음이나 채권은 비슷합니다.

다만 일반적으로 발행어음은 기간이 1년미만이고 채권은 장기인 경우가 많습니다. 또한 발행절차에서 발행어음은 간단하지만 채권은 복잡합니다.

3. 발행어음 장점

- 높은 이자율: 발행어음은 일반적으로 은행의 정기예금보다 이자율이 높습니다. 정기예금처럼 우대금리 조건이 덕지덕지 붙어있지도 않습니다.

- 중도 해지 시 페널티 적음: 발행어음은 중도 해지 시에도 정기예금과 비교해 이자 페널티가 적습니다. 증권사마다 차이는 있지만 정기예금은 중도 해지시 이자가 0.1%정도인 것에 비하면 많은 편입니다.

- 자유로운 만기 설정: 발행어음은 보통 투자자가 만기를 1일 단위로 자유롭게 설정할 수 있습니다. 따라서 하루라도 이자를 더 챙길 수 있습니다.

- 간편한 구매 절차: 발행어음은 복잡한 절차 없이 쉽게 매수할 수 있습니다. 증권사 어플에서 쉽게 매수할 수 있습니다.

- 안정성: 정부가 심사를 통해 허가한 초대형 증권사들만 발행어음을 취급할 수 있습니다. 따라서 안정성이 보장되어 자산가들도 안전한 투자처로 선택하고 있습니다.

4. 발행어음 단점

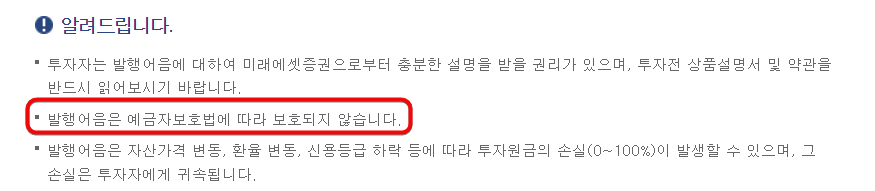

발행어음의 단점은 딱 1가지입니다. 바로 예금자보호 대상이 아니라는 것입니다.

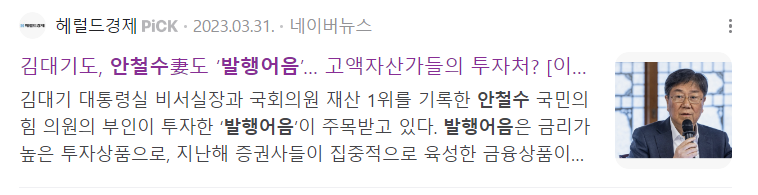

하지만 자본이 4조 이상이면서 국가에 인가를 받은 증권사이면서 안철수와 같은 자산가도 발행어음에 투자를 하고 있는만큼 위험성은 매우 적다고 생각할 수 있습니다.

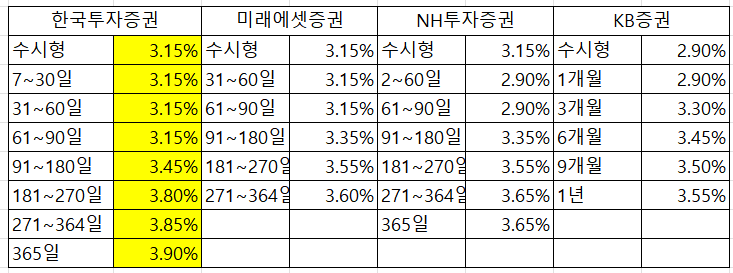

5. 발행어음 금리 비교(2024년 9월 기준)

2024년 9월 6일 기준 증권사별 발행어음 금리입니다.

대체로 한국투자증권 발행어음의 금리가 높은 것을 확인할 수 있습니다.

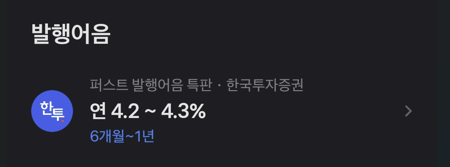

그 외로 토스에서 한국투자증권 계좌를 만들면 6개월에 연 4.2%, 1년에 연 4.3%이자를 받을 수 있는 발행어음을 특판으로 투자할 수 있으니 참고하시길 바랍니다.

이상으로 발행어음의 장단점과 금리를 비교해보았습니다. 저는 중장기 자금은 발행어음과 정기예금 둘 다 이용해서 굴리고 있습니다. 목돈을 어떻게 굴릴지 고민중인 분에게 도움이 되셨길 바랍니다.